16/04/2025 – Nel cedolino stipendio ancora manca cuneo fiscale 2025: sollecito dello SNALS al MEF

I dipendenti scuola (docenti ed ATA) nel cedolino stipendio scaricabile da NoiPa non troveranno neanche ad aprile 2025 l‘inserimento del c.d. CUNEO FISCALE 2025 di cui all’art.1- commi da 4 a 9- legge n. 207/2025 (legge di bilancio 2025) spettante da GENNAIO 2025.

La Segretaria generale dello SNALS-Confsal Dott.ssa Elvira Serafini ha inviato un apposito sollecito al MEF chiedendo una urgente emissione speciale nella piattaforma NoiPA.

Come si applica il c.d. CUNEO FISCALE 2025: alcuni esempi concreti per il personale scuola.

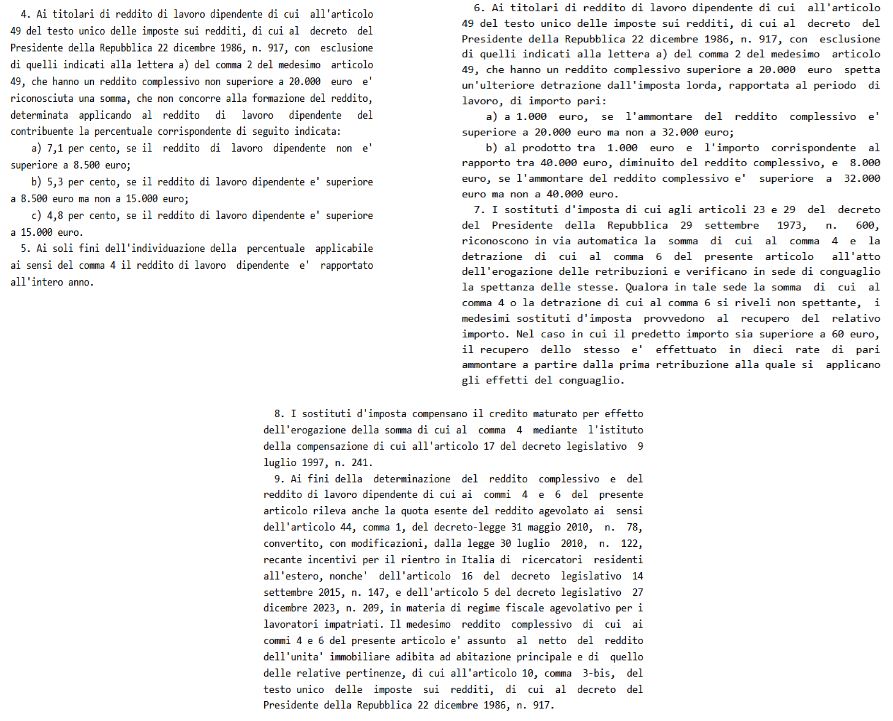

La legge n. 207/2024 (legge di Bilancio 2025) (art. 1, commi 4-9) ha previsto il taglio del cuneo fiscale per i lavoratori dipendenti, che dal 2025 potranno beneficiare di:

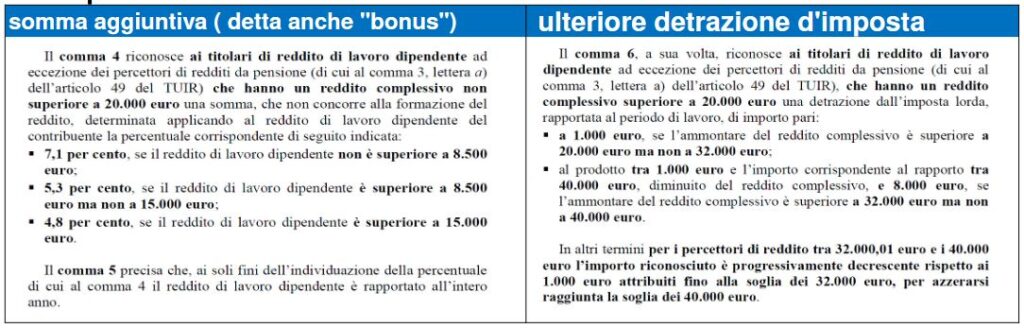

- una SOMMA AGGIUNTIVA (detta anche “bonus”), per chi ha un reddito complessivo non superiore a 20.000 euro;

- di un’ulteriore detrazione d’imposta per chi ha un reddito complessivo superiore a 20.000 e fino a 40.000 euro.

Il c.d. bonus e l’ ulteriore detrazione si applicano ai soli titolari di redditi di lavoro dipendente e NON AI PENSIONATI.

Pertanto ne potranno fruire i dipendenti scuola (docenti ed ATA). Il c.d. CUNEO FISCALE 2025 di cui all’art.1- commi da 4 a 9- legge n. 207/2025 (legge di bilancio 2025) LEGGI IL TESTO INTEGRALE A QUESTO LINK

Nel dossier elaborato dal SERVIZIO STUDI di Camera e Senato raggiungibile integralmente a QUESTO LINK viene precisato:

PRECISAZIONE

somma aggiuntiva (detta anche “bonus”) si fa riferimento al reddito di lavoro dipendente (cioè al solo stipendio annuo) e NON AL REDDITO COMPLESSIVO e dovrebbe riguardare collaboratori Scolastici e assistenti amministrativi che con il solo stipendio non superano i 20.000 € ulteriore detrazione d’imposta si fa riferimento al reddito COMPLESSIVO (stipendio+ altri redditi) Il reddito complessivo è assunto al netto del reddito dell’unità immobiliare adibita ad abitazione principale e di quello delle relative pertinenze di cui all’articolo 10, comma 3-bis, del testo unico delle imposte sui redditi, quindi , dal reddito COMPLESSIVO presente nel mod.730 (compreso l’imponibile per eventuale “cedolare secca”) si detrae il reddito derivante dall’abitazione principale e delle sue pertinenze e se il risultato è compreso tra € 20.000 ed € 40.000 spetta TALE ULTERIORE DETRAZIONE D’IMPOSTA (che è un ULTERIORE sconto IRPEF).

Per il calcolo della ulteriore detrazione d’imposta si applica la seguente procedura:

Redditi tra 20.000 e 32.000 euro

- spetta una detrazione fiscale di 1.000 euro annui.

Redditi tra 32.000 e 40.000 euro

- la detrazione è calcolata con la formula:

- 1.000 * (40.000 – reddito complessivo) / 8.000.

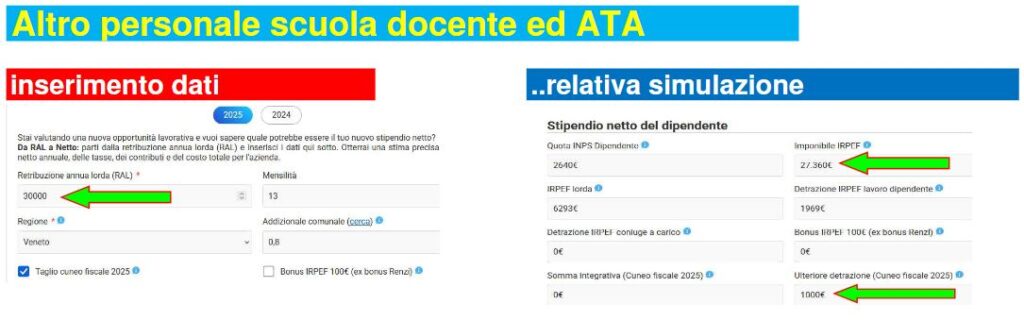

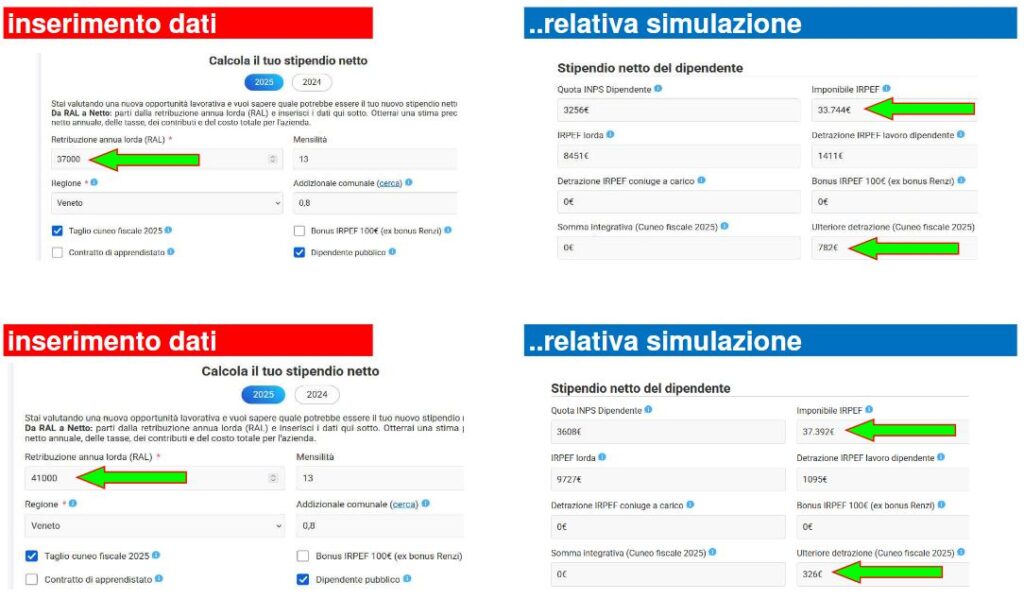

Alcuni esempi concreti per il personale scuola

Accedendo nel web al seguente sito è possibile simulare:

la somma aggiuntiva (detta anche “bonus”) l’ulteriore detrazione d’imposta come di seguito descritto:

Precisazioni finali

Per ottenere il c.d “bonus” oppure l’ulteriore detrazione d’imposta NON SERVE apposita richiesta. Il MEF (NoiPA) riconosce automaticamente il bonus oppure l’ulteriore detrazione d’imposta e verifica in sede di conguaglio la spettanza delle stesse.

Se in sede di conguaglio la somma o la detrazione non dovesse risultare spettante, NoiPA deve recuperare l’importo.

Se l’importo da recuperare è superiore a 60 euro, il recupero è effettuato in 10 rate di pari ammontare a partire dalla prima retribuzione utile.