03/03/2022 – Ex Bonus Renzi: trattamento integrativo

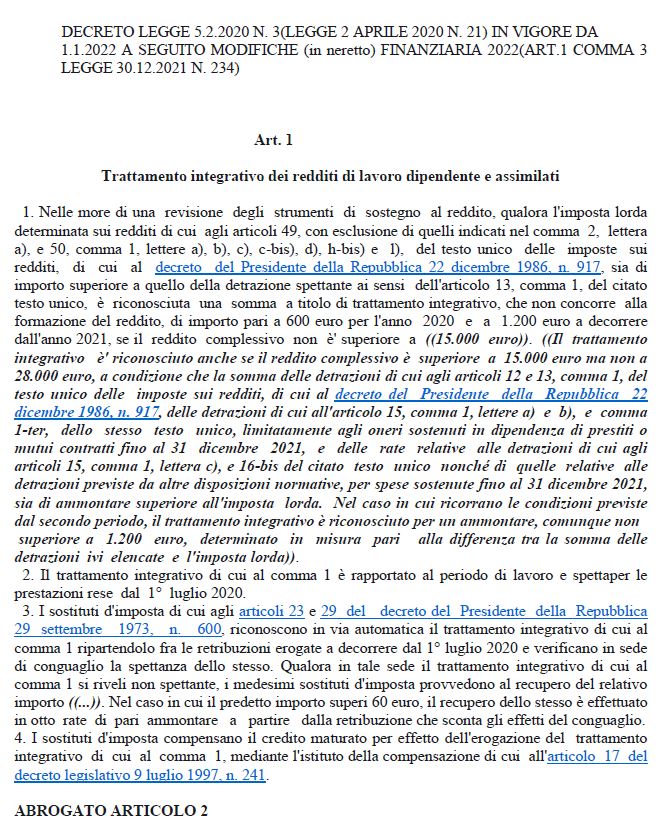

Il Decreto legge 5.2.2020 N. 3 (Legge 2 aprile 2020 n. 21) è stato modificato dalla Legge Finanziara 2022 (art.1 comma 3 Legge 30/12/2021 n. 234) e prevede che, a far data dal 1 gennaio 2022, sia riconosciuto:

- un trattamento integrativo annuo di 1.200 euro, per chi ha redditi fino a 15.000 euro;

- un trattamento integrativo per chi ha redditi da euro 15.001 a euro 28.000 che spetta a certe condizioni: solo se tutte le detrazioni spettanti

- a) detrazioni per carichi di famiglia;

- b) detrazioni per lavoro dipendente;

- c) detrazione per interessi passivi, ecc., (vedi circ. AGENZIA ENTRATE 4/2022) superano IRPEF lorda come differenza tra IRPEF lorda e detrazioni nel limite massimo di 1.200 euro: la verifica è possibile in fase di dichiarazione redditi 2023.

- per redditi complessivi superiori a 28.000 euro NON SPETTA alcun trattamento integrativo.

- Pertanto non spetta da 15.000 a 28.000 euro per chi ha il solo reddito stipendio in quanto in questo caso le detrazioni sono inferiori all’IRPEF.

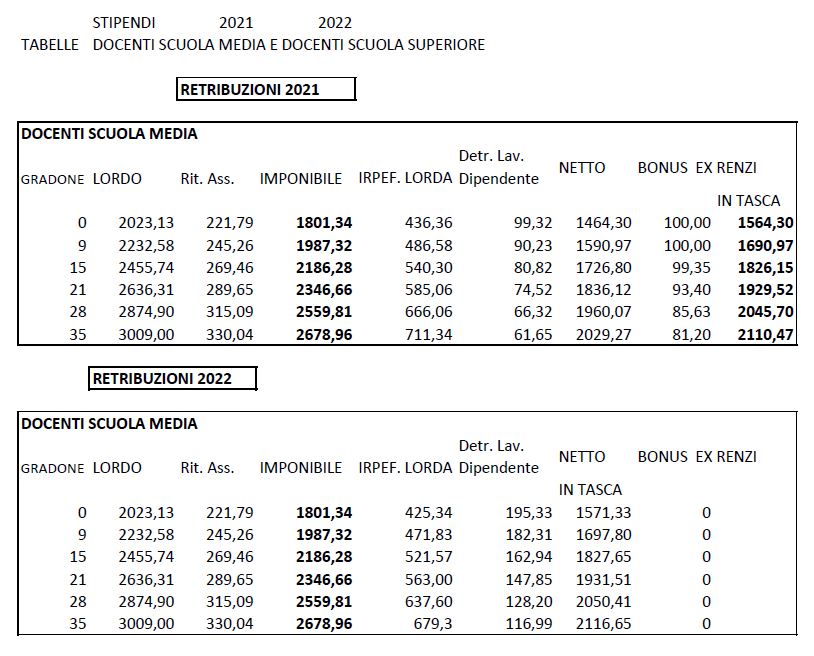

SI ALLEGANO STIPENDI 2021 E STIPENDI 2022 NETTI DI DOCENTI MEDIE , DOCENTI LAUREATI SCUOLA SUPERIORE

- DOCENTI SCUOLA INFANZIA-PRIMARIA E DOCENTI DIPLOMATI SCUOLA SUPERIORE

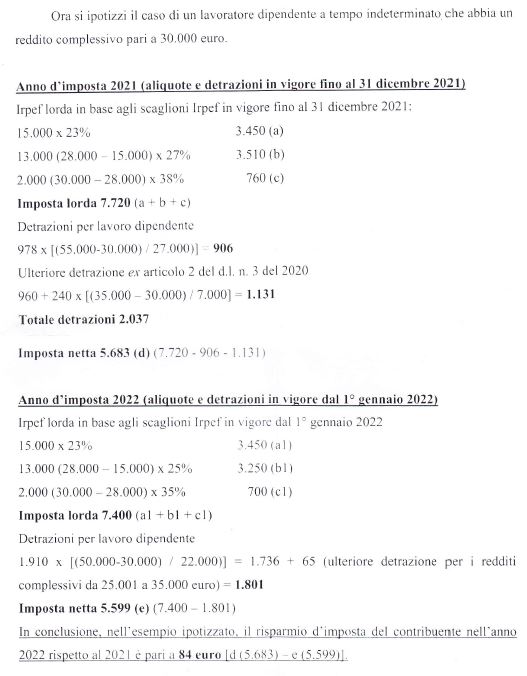

- Inoltre si allega esempio di un lavoratore con reddito di 30.000 euro tratto dalla Circ. Agenzia Entrate n. 4 del 18/02/2022 che mette a confronto la tassazione 2021 e 2022 con relativa nuova IRPEF e nuove detrazioni e nel caso specifico ulteriore detrazione prevista per i redditi complessivi da 25.001 a 35.000 euro.

{kind=link}